e-Success機能紹介:スキャナ保存 要件対応

法的に有効なシステムとして運用できます

『e-Success』は電子帳簿保存法の「スキャナ保存」制度等の要件を確保しています。 実際に法令要件を確保したシステムとして導入/運用することができます。

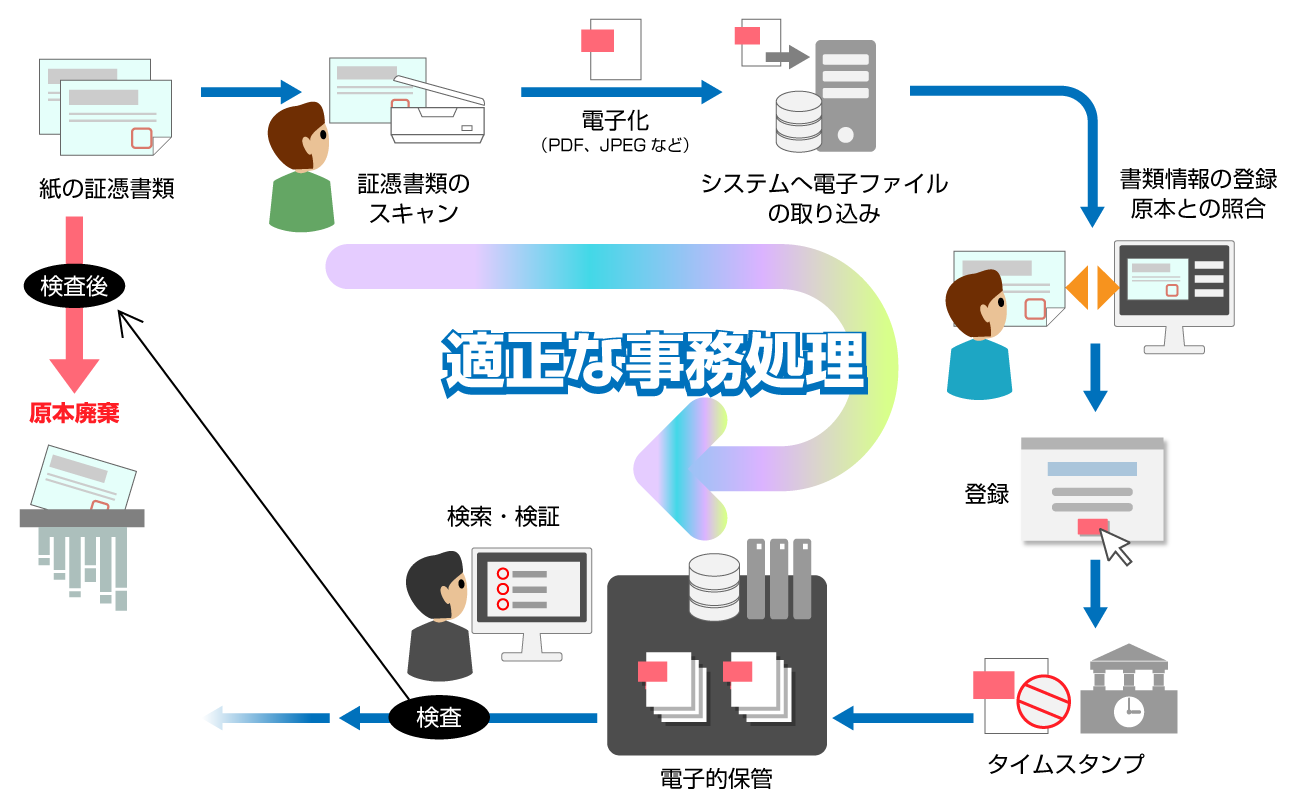

スキャナ保存制度の運用サイクル

「スキャナ保存」制度を導入して運用する場合、次のような運用サイクルで実際の業務、処理が行われます。

『e-Success』はこれらのサイクルの中で、「スキャナ保存」制度の要件に対応しているため、不備なく運用することができます。

要件対応について

スキャナ保存制度を利用するには、電子帳簿保存法4条3項「スキャナ保存」制度に定められた要件を確保する必要があります。ここでは『e-Success』がどのようにこれらの要件を確保しているか、主な要件についてご案内します。

導入編

スキャナ保存制度を利用するには、4条3項に関わる要件確保が必要です。『e-Success』のコンサルティングでは、必要な情報の提供、業務内容の確認分析、法令要件フィット&ギャップなどお手伝いします。

画像取り込み編

スキャナ保存では、取り込む画像についての仕様(解像度、階調)が定められています。『e-Success』では、電子ファイルの登録時に仕様に合っているかを確認しますので、間違った仕様で取り込んだ電子ファイルの登録を防ぐことができます。

また、電子ファイルの画像について、その情報(解像度、階調)を記録して表示できる必要がありますが、『e-Success』ではそれらの情報を電子ファイルから読み取って自動で登録できるので、手作業で調べて入力する必要がありません。

入力編

スキャナ保存では電子的に保管した書類を速やかに検索して確認、検証できるようにするために、検索機能の確保が要件にあります。『e-Success』ではこの検索項目に関する情報を、書類の登録時に入力して登録できます。また、少ない手間で登録できるように、CSVファイルの読み込みによる自動入力や、入力をサポートする機能を備えています。

タイムスタンプ編

電子的に保管された書類は改ざんされていないことを証明できる必要があります。この非改ざん証明には、電子ファイルにタイムスタンプを付与して確保します。

『e-Success』では、一般財団法人日本データ通信協会認定のタイムスタンプサービスを利用して、書類の登録後、当日中にタイムスタンプを付与します。

タイムスタンプは “一の入力単位” 毎に付与する方式に加えて、“まとめて” タイムスタンプを付与する方式(個別ファイルの改ざん検出機能付)も選択可能です。

タイムスタンプの延長が必要になった場合は、タイムスタンプの有効期限が1年以内の書類に対して、一括で有効期限を10年間延長をすることができます。

訂正又は削除を行った場合

訂正又は削除を行った場合、これらの事実及び内容を確認することができます。

『e-Success』では登録された書類に対して、いつ、誰が、どのような操作をしたかを記録して、ヴァージョン管理の要件を確保しています。削除しても論理的な削除として保存され、その削除したデータは、検索して確認することが可能です。

検証編

『e-Success』では、一般財団法人日本データ通信協会認定のタイムスタンプサービスを利用して、登録した書類が改ざんされていないことを証明します。検証は書類の検索結果をもとに一括で行うことができます。また、書類個別に検証結果の詳細を確認することができます。

タイムスタンプをまとめて付与する方式をご利用の場合でも、書類を個別に検証することができます。

検索編

書類の検索では、検索条件に

- 取引日付(範囲指定可)

- 取引金額(範囲指定可)

- 書類の種類

- 取引先名

その他、国税関係帳簿の種類に応じた主要な記録項目で検索することができます。また、これら条件を組み合わせて検索できます。

検索結果の一覧に表示された書類に対して、一括で検証したり、一覧を印刷したり、書類を選択して詳細を閲覧することができます。

運用にかかわる要件、手順などのマニュアル(規程類)の整備

スキャナ保存制度を導入して運用するには、『e-Success』のシステム上の機能以外に、運用に関わる要件があります。これらについて『e-Success』ではコンサルティング(有料)を用意していますので、その中で情報、資料、ひな形の提供、各種運用に関するご提案などをさせていただきます。

- 入力期間の制限に関する要件について

- 対象となる書類の種類について

- 要件確保のためのシステムの設定及び、クライアントアプリの使用方法について

など

スキャナ保存 要件対応表(令和4年度時点要件)

実際のスキャナ保存制度の要件について、『e-Success』の対応状況を表にまとめました。

| 対応区分 | ||

|---|---|---|

| 真実性の確保 | ||

| 入力方式(入力期間の制限) | 速やか(1週間)、業務サイクル(Max2カ月と1週間)、適時(国税一般書類) | コン サル |

| 対象書類 | 国税庁長官が定める資金や物の流れに直結する重要書類 帳簿、決算書を除く国税関係書類、帳簿代用書類 | 運用 |

| 国税関係書類の電磁的記録によるスキャナ保存の承認された開始日以降に作成又は受領した書類(国税一般書類は適時入力が可能) | 運用 | |

| 契約書、納品書、送り状、請求書、領収書等及びこれらの写し | 運用 | |

| 一定水準以上の解像度及びカラー画像による読み取り | 1)解像度が200dpi相当以上であること。 2)赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)であること。 |

お客様 準備 |

| タイムスタンプ | 一の入力単位ごとに日本データ通信協会認定のタイムスタンプを付すこと。 電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(注1)において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。 (注1)訂正又は削除を行うことができないクラウド等も含まれます。 |

◎ |

| 読取情報の保存 | スキャナで読み取った際の解像度、階調及び当該国税関係書類の大きさに関する情報を保持すること。 | ◎ |

| ヴァージョン管理 | 国税関係書類に係る電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができる電子計算機処理システムを要すること。 | ◎ |

| 入力者等の情報 | 国税関係書類に係る記録事項の入力を行う者又はその者を直接管理する者に関する情報を確認できるようにしておくこと。 | ◎ |

| 可視性の確保 | ||

| 帳簿との相互関連性の確保 | 当該国税関係書類に係る電磁的記録の記録事項と当該国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと。 | ◎ |

| 見読可能装置の備付け等 | 当該国税関係書類に係る電磁的記録の保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、映像面の最大径が三十五センチメートル以上のカラーディスプレイ及びカラープリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をカラーディスプレイの画面及び書面に、次のような状態で速やかに出力できるようにしておくこと。

|

お客様準備 |

| 電子計算機処理システムの開発関係書類等の備付け |

|

◎ |

| 検索機能の確保

※令和3年税制改正に係る電帳法「スキャナ保存」要件の緩和により、「ダウンロードの求めに応じることができる」場合には、2,3が不要となりました。 |

当該国税関係帳簿に係る電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を確保しておくこと。

|

◎ |

対応区分の説明

- [コンサル]:コンサルティングが必要となる要件、もしくはお客様が独自に要件対応するもの

- [運用]:お客様の運用全体に係る要件且つコンサルティングもしくはお客様ご自身で調査提案・国税局への確認等を要するもの

- [お客様準備]:お客様の保有機器を利用する場合

- [◎]:『e-Success』の各エディションに含まれるもの