保存要件を気にしない電子取引データ保存という選択

更新日:

はじめに

2024年1月1日から電子取引を行った場合、電子取引データを必ず電磁的(デジタルのまま)に保存しなければなりません。例えば、請求書をPDFファイルでeメールなどの電子的手段で送受信した場合、そのPDFファイルを最低7年間保存しなければいけなくなります。

現在は、宥恕措置の期間中なので、紙に印刷して書面として保存しても適法です。しかし、2023年12月31日をもって宥恕措置は廃止されるので、2024年から電子データを削除してしまうと法令違反となります。

そのため、次のような悩みをもつ方がいるかもしれません。

- いままでPDFファイルを印刷して経理担当者に渡していたのだけど、それができなくなるのだろうか。すると仕事のやり方を変える必要があるので面倒だな。

- 当社は、紙で送られてくる請求書とPDFファイルで送られてくる請求書が半々だ。いままでは全部紙にしていたのだが、これからは書面とPDFファイルを別々に取り扱いしなければならないのだろうか。すると、いままでより複雑になるな。

- 電子データで保存するためには、あらかじめ決められた指定で検索ができるようにする(検索性要件)とか、改ざんできないように措置する(真実性要件)とか、細かい要件がいろいろあるらしい。対応するために高価なソフト/サービスの導入や、余計なお金がかかるのは困るな。

本記事は、主に中小企業経営者が持つかもしれない、上記のような悩みを解決するための参考資料として用意したものです。

最初に結論を説明すると、2024年1月1日から、次のようにすれば電子取引データを印刷して書面として保存することが税法上適法として認められます。ここでは、PDFファイルの請求書を例としています。

- PDFファイルを印刷した請求書(書面)と、もともと書面の請求書を整理して保存し、税務調査に際して、求めに応じて提示できるようにする。

- PDFファイル(デジタルで)も適切に整理して保存しておき、税務調査で求めに応じて提示・提出できるようにする。この際、検索要件や真実性要件などの保存要件には配慮しなくても良い。

以下では、「2024年1月から施行される新たな猶予措置」で(1)、(2)が適法とされていることを説明します。次に「電子取引データの保存方策と留意点」として保存方法の選択ができること、選択の考え方および注意事項について解説します。なお、どうすれば良いかだけを知りたい、という方は、最初の項を読み飛ばしていただいても構いません。

2024年1月から施行される新たな猶予措置

電子取引データをデジタル保存する義務を定めているのは、2021年改定(2022年1月施行)の電子帳簿保存法(以下、法という)第7条です。具体的な保存方法は財務省令で定めることとしています。

法に対応する財務省令は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則」(以下、規則という)です。法第7条の電子取引データ保存のための要件は規則第4条第一項に規定されています。本記事でいう保存要件とは規則第4条第一項の規定を意味します。保存要件の詳細については、「電子帳簿保存法第7条 詳細」を参照してください。

2023年3月31日に規則の改定版が公布され、第4条三項に次の文が追加されました。これが新たな猶予措置で2024年1月1日より施行されます。

「納税地等の所轄税務署長が当該財務省令で定めるところに従って当該電磁的記録の保存をすることができなかったことについて相当の理由があると認め、かつ、当該保存義務者が国税に関する法律の規定による当該電磁的記録及び当該電磁的記録を出力することにより作成した書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示若しくは提出の要求に応じることができるようにしているときは、第一項の規定にかかわらず、当該電磁的記録の保存をすることができる。」

規則第4条第三項より引用

簡単にまとめると、税務署長が認めたときは、税務調査に際して、電子データ及び電子データを印刷した書面の両方を提示または提出できるように準備しておけば、第一項の保存要件を満たさなくても適法とするということです。

では税務署長はどのような場合に保存要件を満たさない保存を認めるのでしょうか。これについては、国税庁の「電子帳簿保存法一問一答【電子取引関係】」(以下、一問一答)(2023年6月版)に次の質問と回答があります。

問61 電子取引について、税務署長が「要件に従って保存することができなかったことについて相当の理由がある」と認める場合に、出力書面の提示又は提出の求めに応じることができるようにしているときは、保存時に満たすべき要件が不要となる旨の規定が設けられていますが、どのような場合がここでいう相当の理由があると認められることとなりますか。

【回答】令和5年度の税制改正において創設された新たな猶予措置の「相当の理由」とは、例えば、その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められ、保存時に満たすべき要件に従って保存できる環境が整うまでは、そうした保存時に満たすべき要件が不要となります。

(中略)

なお、この猶予措置の適用を受けるに当たり税務署への事前申請等の手続は必要ありません。

「電子帳簿保存法一問一答【電子取引関係】」(2023年6月版)より引用

まとめると、間に合わなかったという事情を含め、電子データを保存する環境が整っていない事情があるときは認めるということです。事前手続きも不要とされています。

以上により、2024年1月1日から、電子取引データを保存する義務はあるものの、検索性確保・真実性確保などの保存要件を満たさなくても適法な保存とされることがわかります。

電子取引データの保存方策と留意点

法第7条で義務付けられている電子取引データのデジタル保存について、保存義務者が実施するときの方策は、次のA、Bのどちらかを選択することになります(2024年1月1日から適法)。

A 規則第4条第一項の保存要件に対応して保存する。

この場合、電子データを印刷した書面を保存する義務はありません。この対応方法についての詳細は 「保存要件を満たして保存する」の解説をご参照ください。

B 電子取引データの保存要件に対応せず保存だけする。

規則に定められた保存要件は気にしないで、電子データ・ファイルをPCのフォルダなどに保存しておくことになります。この場合でも税務調査で要求された電子データを提示・提出できることが必要です。

そのためには、例えば、従業員各人のPCなどにばらばらに保存するのではなく、保存につかうと決めたPCに、会社全体のファイルを集中し、整理しておくのが良いでしょう。例えば会計年度別・業務別にフォルダを作成し、所定フォルダに分類しておくと見つけ易くなります。

さらに電子ファイルを保存しておく一方で、その内容を印刷した書面を整理した状態で提示・提出できるようにしておかなければなりません。書面の整理・保存はこれまで行っていた方法どおりと考えられますが、具体的には顧問税理士などに相談されると良いでしょう。

選択の指針

各保存義務者によって、その取引件数、取引全体に占める電子取引の割合、社内のワークフローやシステムが異なるので、その実情を鑑みて、A、Bのどちらかを選択します。選択の指針はおおむね次のようになります。

Aを選択するのが良いケース

- 電子取引データの件数が多く、保存(倉庫など)のスペースや作業効率からデジタル化が書面よりも有利である。

- 社内のワークフローのデジタル化が済んでおり、デジタル保存の仕組みも整っている。

- 外部との取引はすべて電子化されている。あるいはその大部分が電子化されており、近いうちにデジタルに統一される。

Bを選択するのが良いケース

- 社内のワークフローが書面ベースになっている。つまり書面で社内手続き処理を進め、書面で保存するようになっている。

- 取引書類の過半数が書面であり、電子取引データの割合は少ない。取引書類はすべて書面に揃えて保存しておくほうが効率的であり、後で探しやすい。

- もともと書類の件数自体が少なく、電子取引データ保存要件を満たす仕組みを導入してもコスト面で引き合わない。

2023年8月31日に公開された経済産業省「令和4年度 電子商取引に関する市場調査 報告書」によると、2022年度電子商取引比率(売上ベース)は、企業から消費者への(BtoC)物販では9.13%、企業間取引(BtoB)では37.5%と推定されています。

これは売上ベースでの比率であり、企業数ベースでみると電子商取引比率はさらに低くなるとみられます。こうした事情が新たな猶予措置が導入された背景にあるのでしょう。電子取引比率の小さい企業にとってはBを選択する方が効率上有利ではないでしょうか。

留意点

AまたはBのどちらかを選択するにあたっては、次の点に注意する必要があります。

- システムやワークフローの準備ができているにも関わらず、Bを選択することは認められない(一問一答 問61の回答中略部分)。

- Aを選択(保存要件に対応する保存を導入)した状態から、B(猶予措置)の選択に後戻りできない(一問一答 問63の回答より)。

- 一部の事務所では保存要件に対応、一部の事務所では保存要件に対応せず保存というのは、税務調査で問題として指摘される可能性がある。

『電子取引Save』導入と保存方策の選択

『電子取引Save』は法第7条の電子取引データのデジタル保存を支援するツールです。検索のための項目を簡単に入力できる機能などデジタル保存支援機能を備えていますが、『電子取引Save』を導入しただけで規則4条第一項の保存要件を満たすものではありません。

保存要件を満たすには、運用開始前に社内規程を定めるなどの措置を行った上、各取引データを登録するに際して、検索項目を間違いなく入力・設定していくなどの運用上の対応が必要です。

『電子取引Save』を導入したからといって直ちに方策Aを選択したことにはならず、ご採用いただいた上で、保存方策A、Bのどちらでも選択ができます。

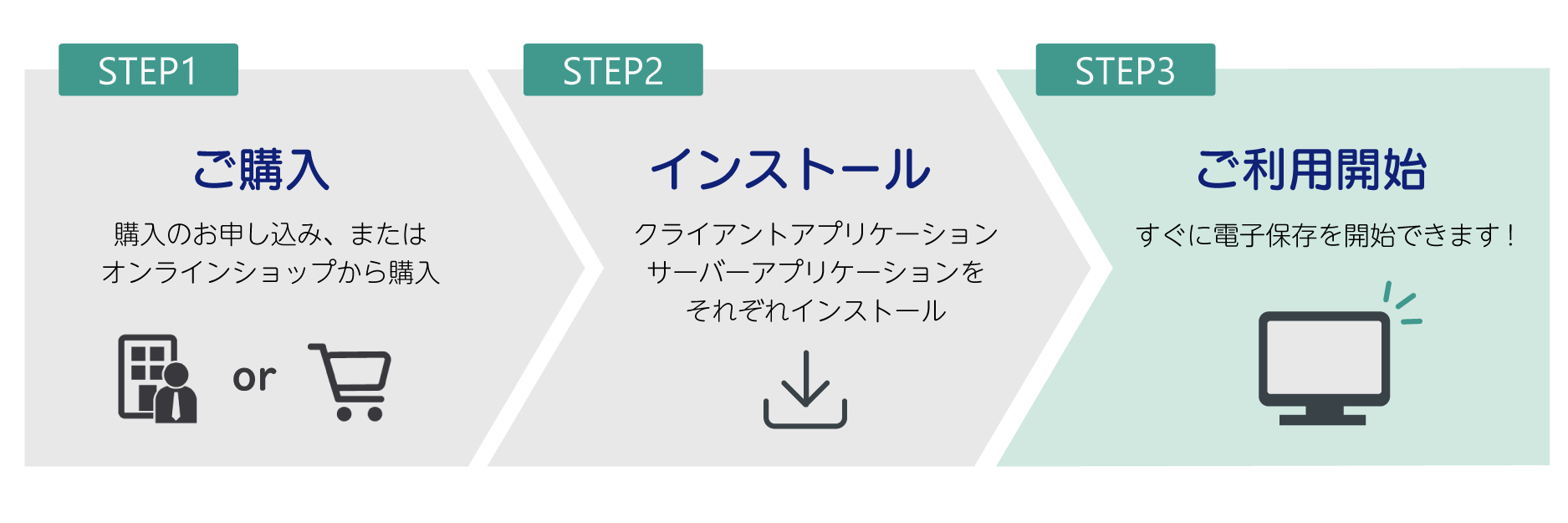

『電子取引Save』導入までの流れ

『電子取引Save』は簡単に利用開始できます。詳細については以下のページよりご確認ください。

→ ライセンスと価格

関連情報

電子取引の保存要件に対応するためには

『電子取引Save』を使用して電子取引の保存要件に対応するまでの5つのステップをわかりやすく紹介しています。

また「電子取引データの訂正及び削除の防止に関する事務処理規程」のサンプルをダウンロードすることができます。

→ 電子取引の保存要件に対応するには

お問い合わせ

『電子取引Save』の機能、使用方法、評価版の入手方法などのご不明点がございましたら次の窓口までお問い合わせください。

- Webフォーム

- Webフォームからお問い合わせ

- 電子メール

- sis@antenna.co.jp